प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) vs प्राइवेट लाइफ इंश्योरेंस: ₹436 में ₹2 लाख का कवर कैसे लें?

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) vs प्राइवेट लाइफ इंश्योरेंस: ₹436 में ₹2 लाख का कवर कैसे लें?

आज के दौर में Financial Planning और Life Insurance हर परिवार की बुनियादी जरूरत बन गई है। अनिश्चितताओं के इस दौर में एक सही बीमा पॉलिसी आपके परिवार के भविष्य को सुरक्षित (Secure) बना सकती है। लेकिन जब बात बीमा चुनने की आती है, तो लोग अक्सर उलझन में पड़ जाते हैं कि वे Sarkari Yojana (Government Scheme) चुनें या Private Life Insurance कंपनियों के महंगे प्लान्स।

आज के इस Detailed Article में हम Pradhan Mantri Jeevan Jyoti Bima Yojana (PMJJBY) की तुलना प्राइवेट इंश्योरेंस से करेंगे और जानेंगे कि कैसे आप मात्र ₹436 के सालाना प्रीमियम (Annual Premium) पर ₹2 लाख का डेथ कवर प्राप्त कर सकते हैं। PMJJBY vs Private Life Insurance PMJJBY vs Private Life Insurance: ₹436 में ₹2 लाख का “सबसे सुरक्षित” कवर कैसे लें?

“क्या आप जानते हैं? अगर आपके पास 5 अलग-अलग बैंकों में खाते हैं, तब भी आप केवल एक ही बैंक से PMJJBY का लाभ ले सकते हैं। नियम न मानने पर क्लेम रिजेक्ट हो सकता है!”

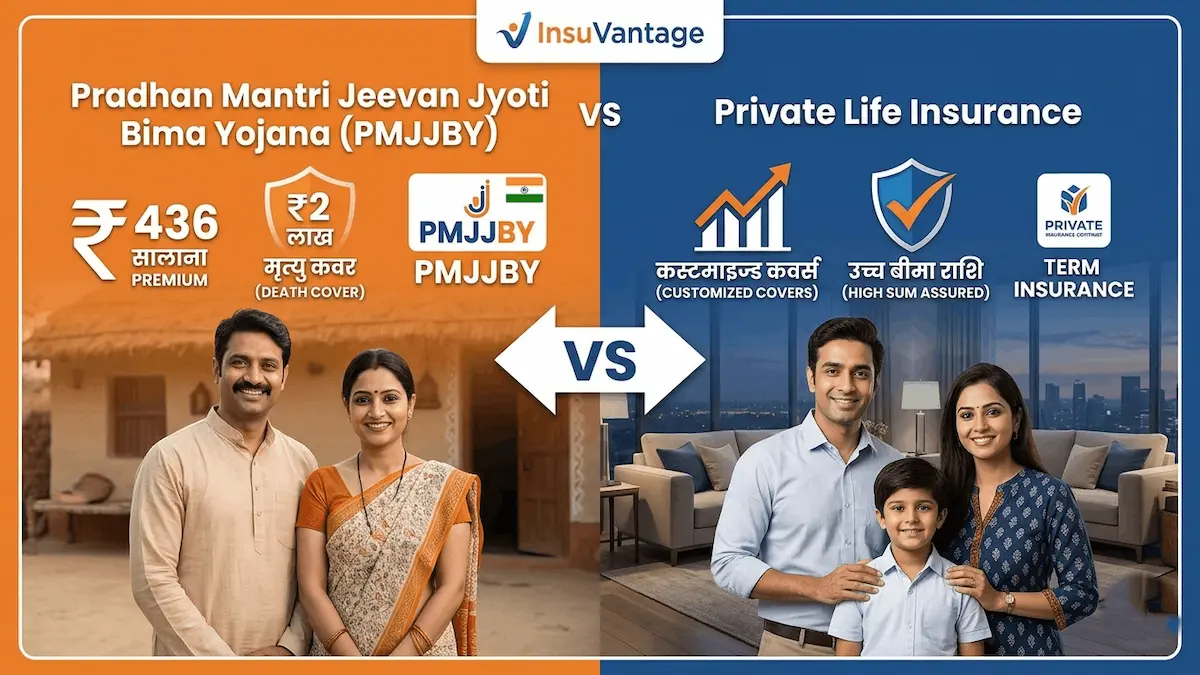

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) क्या है?

PMJJBY भारत सरकार की एक बेहद महत्वाकांक्षी Social Security Scheme है। इसे मुख्य रूप से समाज के उस वर्ग के लिए बनाया गया है जो महंगे इंश्योरेंस प्रीमियम का भुगतान नहीं कर सकते। टर्म इंश्योरेंस (Term Insurance), लाइफ कवर (Life Cover), मैच्योरिटी बेनिफिट (Maturity Benefit), एक्सीडेंटल डेथ (Accidental Death), नॉमिनी (Nominee), ऑनलाइन अप्लाई (Online Apply)।

Eligibility: 18 से 50 वर्ष की आयु का कोई भी व्यक्ति जिसके पास एक बचत बैंक खाता (Savings Bank Account) है, वह इसमें शामिल हो सकता है। PMJJBY vs Private Life Insurance

Risk Cover: किसी भी कारण से सदस्य की मृत्यु होने पर उसके नॉमिनी (Nominee) को ₹2 लाख का भुगतान किया जाता है।

Premium: आपको साल में केवल एक बार ₹436 का भुगतान करना होता है। यह राशि आपके बैंक अकाउंट से ऑटो-डेबिट (Auto-Debit) के जरिए कट जाती है।

PMJJBY vs प्राइवेट लाइफ इंश्योरेंस: मुख्य अंतर (Comparison)

जब हम तुलना करते हैं, तो कई Technical Factors सामने आते हैं जिन्हें समझना जरूरी है:

| फीचर्स (Features) | PMJJBY (Sarkari) | Private Life Insurance |

| सालाना प्रीमियम | मात्र ₹436 नियत (Fixed) | उम्र और हेल्थ के हिसाब से ₹5,000 – ₹15,000+ |

| बीमा राशि (Sum Assured) | केवल ₹2 लाख | ₹5 लाख से लेकर करोड़ों तक |

| मेडिकल चेकअप | कोई मेडिकल टेस्ट जरूरी नहीं | 40+ उम्र या हाई कवर पर मेडिकल जरूरी |

| क्लेम प्रोसेस | बैंक के माध्यम से सरल प्रक्रिया | कंपनी की जांच और वेरिफिकेशन के बाद |

| अवधि (Tenure) | 55 वर्ष की आयु तक | 85-100 वर्ष (Whole Life) तक संभव |

प्राइवेट इंश्योरेंस कब और किसे लेना चाहिए? (Why Private Insurance?)

हालांकि PMJJBY बहुत सस्ता है, लेकिन Private Insurance की अपनी खूबियां हैं। अगर आपकी आय (Income) अच्छी है और आपके ऊपर बड़े कर्ज (Loans) हैं, तो ₹2 लाख का कवर पर्याप्त नहीं होगा। ऐसे में आपको Term Insurance की ओर देखना चाहिए। प्राइवेट कंपनियां आपको एक्सीडेंटल राइडर्स (Accidental Riders) और क्रिटिकल इलनेस (Critical Illness) जैसे एड-ऑन बेनिफिट्स भी देती हैं। PMJJBY vs Private Life Insurance

₹436 में ₹2 लाख का कवर कैसे लें? (Application Process)

PMJJBY का हिस्सा बनना बहुत ही आसान है। आप नीचे दिए गए तरीकों से आवेदन (Apply) कर सकते हैं:

Net Banking/Mobile App: अपने बैंक की एप्लीकेशन खोलें, ‘Social Security Schemes’ सेक्शन में जाएं और PMJJBY पर क्लिक करें।

Bank Branch: अपनी होम ब्रांच में जाकर एक छोटा सा फॉर्म भरें।

Customer Service Point (CSP): आप नजदीकी ग्राहक सेवा केंद्र (जैसे प्रज्ञा केंद्र) जाकर भी अपना आधार कार्ड और बैंक पासबुक देकर यह बीमा करवा सकते हैं। PMJJBY vs Private Life Insurance

याद रखें: यह बीमा प्रतिवर्ष 1 जून से 31 मई तक प्रभावी रहता है। हर साल मई के महीने में आपके खाते में ₹436 बैलेंस होना अनिवार्य है।

क्लेम (Claim) कैसे करें? स्टेप-बाय-स्टेप गाइड

दुर्भाग्यवश यदि पॉलिसीधारक की मृत्यु हो जाती है, तो परिवार को घबराने की जरूरत नहीं है। क्लेम के लिए ये स्टेप्स फॉलो करें:

मृत्यु के 30 दिनों के भीतर बैंक को सूचित करें।

मृत्यु प्रमाण पत्र (Death Certificate) और नॉमिनी के केवाईसी (KYC) दस्तावेज जमा करें।

बैंक क्लेम फॉर्म को वेरिफाई करके इंश्योरेंस कंपनी को भेजेगा और 15-30 दिनों में पैसा बैंक खाते में आ जाएगा। PMJJBY vs Private Life Insurance

2026 के लिए बेस्ट इंश्योरेंस टिप्स (Pro Tips for Users)

अगर आप अपनी Financial Security को लेकर गंभीर हैं, तो इन बातों पर ध्यान दें:

Combo Strategy: PMJJBY को हमेशा चालू रखें क्योंकि यह बहुत सस्ता है। इसके साथ ही, एक छोटा सा टर्म इंश्योरेंस प्लान भी लें ताकि टोटल कवर बढ़ सके। PMJJBY vs Private Life Insurance

Health Insurance: केवल लाइफ इंश्योरेंस काफी नहीं है, अस्पताल के खर्चों के लिए Ayushman Bharat Card या प्राइवेट हेल्थ इंश्योरेंस जरूर रखें। (आप हमारी वेबसाइट InsuVantage पर हेल्थ इंश्योरेंस के आर्टिकल पढ़ सकते हैं)।

निष्कर्ष (Conclusion)

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) आम आदमी के लिए सुरक्षा का एक सुरक्षा कवच है। मात्र ₹436 साल का खर्च यानी ₹1.20 प्रतिदिन से भी कम! यह उन लोगों के लिए बेहतरीन है जो महंगे प्राइवेट प्लान नहीं ले सकते। वहीं, जो लोग अपनी फैमिली को बड़ा बैकअप देना चाहते हैं, उन्हें प्राइवेट लाइफ इंश्योरेंस को प्राथमिकता देनी चाहिए। PMJJBY vs Private Life Insurance

Disclaimer (अस्वीकरण):

यह जानकारी केवल सामान्य जागरूकता के लिए है। बीमा नियमों (T&C) में समय-समय पर सरकार द्वारा बदलाव किए जा सकते हैं। किसी भी योजना में निवेश करने या आवेदन करने से पहले अपने बैंक या संबंधित बीमा कंपनी की आधिकारिक वेबसाइट पर लेटेस्ट अपडेट जरूर चेक करें। InsuVantage.com किसी भी वित्तीय नुकसान के लिए जिम्मेदार नहीं होगा।

इसे भी जाने

Best Term Insurance Plans for NRIs in 2026 |

Term vs. Whole Life Insurance: The Honest Truth for Your Family in 2026 |